資金を守ろう

トレードを行う上で、どれほど上手に取引を進めても、損失は避けられません。市場は予測不可能であり、時には予想外の事態が発生することもあります。しかし、私たちは損失を最小限に抑えるための戦略を持つことができます。

大負けを避けることは、トレーダーにとって極めて重要です。大きな損失を被ってしまうと、資金は目に見えて減少し、挽回が困難となります。したがって、損失を最小限に抑えることは、持続可能なトレードキャリアを築くために不可欠な要素です。

ポジションサイズの調整(2%ルール)

資金を減らさないために重要なのは、ポジションサイズを調整して、それ以上のリスクをとらないようにすることです。

一回のトレードに投入する資金の上限をあらかじめ決め、この上限金額に基づいて、トレードのポジションサイズ(株数)を設定します。

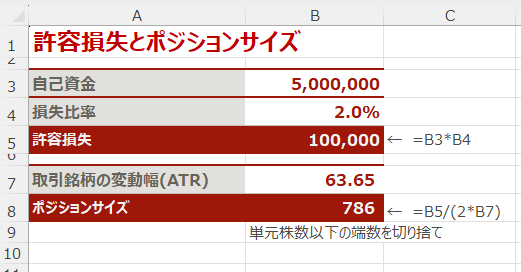

一回のトレードの許容損失は、自己資金の金額に損失比率を乗じて計算します。一般的には許容損失は2%とされますが、初心者や損失を減らしたい方は1%などに設定すると良いでしょう。

例えば、自己資金が500万円で、損失比率を2%とすると、許容損失は10万円となります。

次に、ポジションサイズを許容損失内に抑えるために、取引銘柄の変動幅(ATR: Average True Range)を考慮して計算します。

ポジションサイズ(株数) = 許容損失[円] ÷ (2 × 変動幅[円])

また、単元株数(100株)以下の端数は切り捨てます。ポジションサイズが単元株数未満の場合は、現時点ではその銘柄へのエントリーは適していません。

例えば、許容損失が10万円で、変動幅が63.65円とすると、ポジションサイズの計算結果は785.5…となります。ここで単元株数以下の端数を切り捨てると700株となります。

毎回電卓で計算するのは面倒くさいですね。次のようなExcelシートを作成するとよいと思います。

ドクターストップ(6%ルール)

今月の実現損失と含み損の合計が口座資金の前月残高の6%に達したら、新規のトレードを月末まで禁止するルールです。

例えば前月末の残高が 500万円であれば、含み損を考慮して 470万円まで資金残高が減った時点で新規のトレードを禁止し、資金が底をつくまでトレードをやり続けるのを防ぎます。

ドクターストップ(6%ルール)がかかったら、失敗の振り返りやトレード手法の改善を行う良い機会です。

*

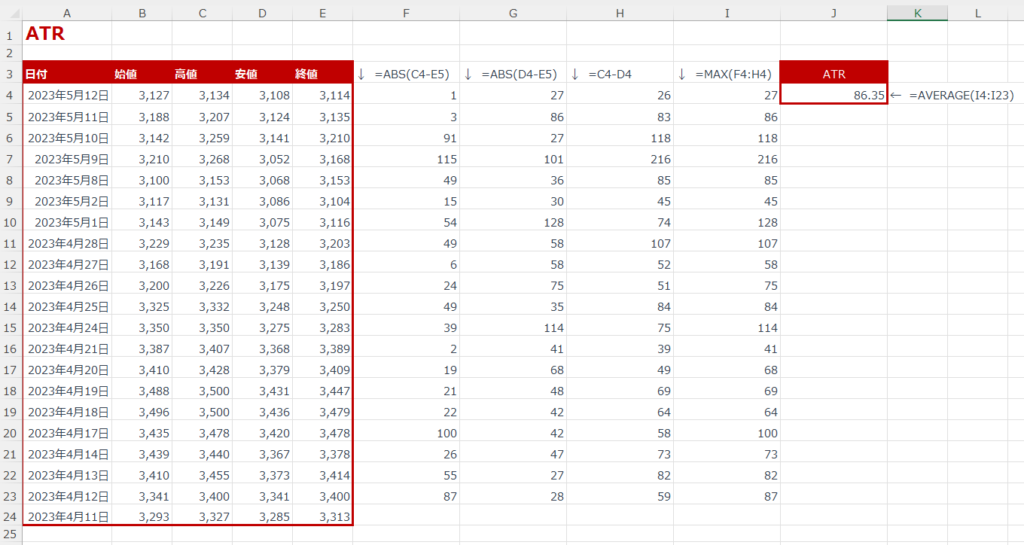

変動幅(ATR: Average True Range)

変動幅(ATR: Average True Range)は、過去の一定期間における価格の値幅の平均を表します。ポジションサイズ(株数)の計算には、直近のATRの値を使用します。 計算方法は以下の通りです。

計算方法

まず真の値幅(TR:True Range)を算出します。真の値幅は以下の3つの値幅のうち最も大きい値を指します。

・当日の高値ー前日の終値

・当日の安値ー前日の終値

・当日の高値ー当日の安値

次に真の値幅(TR:True Range)の過去一定期間の平均値を取ります。通常は期間として14日か20日がよく使われますが、当サイトでは20日を採用しています。 真の値幅は一定期間分計算し、その平均値(20日分の真の値幅を合計し20で割る)をとります。

過去の株価データの入手先

Yahoo!ファイナンスなどのWebサイトに時系列データが掲載されています。そちらから必要なデータをコピー&ペーストすることができます。直近の21日分のデータを使って期間20日のATRが計算できます。

Excelシートでの計算方法

次のようなExcelシートを作成して計算します。